09/12/2012

-

07h00

Empresas selecionam classificação que mensura risco de crédito mais favorável

Publicidade

PATRÍCIA CAMPOS MELLO

TONI SCIARRETTA DE SÃO PAULO

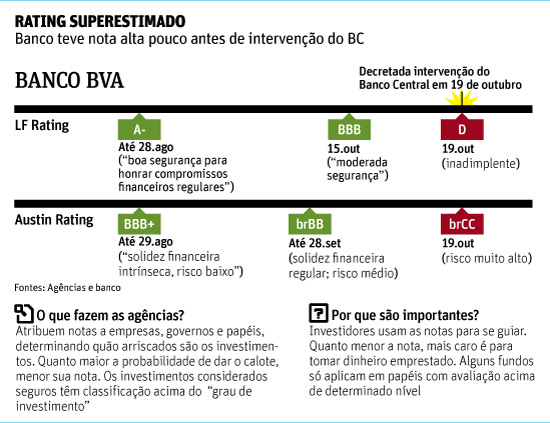

Agências de classificação de risco deram notas altas e consideraram

"seguros" vários bancos brasileiros que quebraram recentemente.

O Banco BVA, por exemplo, ganhava da classificadora LF Rating nota BBB

("moderada segurança") quatro dias antes de sofrer intervenção do BC, em

19 de outubro.

Da Austin Rating, o BVA ganhava nota BBB+ ("risco baixo") menos de dois meses antes da intervenção.

O mesmo ocorreu com bancos como o Cruzeiro do Sul, que foi liquidado em

setembro com um rombo de R$ 3,1 bilhões, e o Panamericano, que sofreu

intervenção em 9 de novembro de 2010.

Tais notas afetam as empresas de duas formas. De um lado, investidores

usam ratings para se guiar. Alguns fundos só aplicam em papéis tidos

como seguros. De outro, financiadores avaliam o risco por meio delas:

quanto menor a nota, mais caro fica tomar dinheiro emprestado.

Com a chancela das agências de rating, fundos de pensão como a Petros,

segundo maior do Brasil, podiam investir em papéis mais arriscados, que

levavam o carimbo de "seguros". A Petros tinha R$ 80 milhões em três

fundos ligados ao BVA e aplicava em papéis do banco.

SHOPPING DE RATING

Uma prática permitida no mercado agravava a insegurança das notas: o

chamado "shopping de ratings". As empresas que precisam de ratings bons

pedem uma avaliação preliminar a uma agência. Se recebem uma nota baixa,

tentam em outra, até conseguir uma nota satisfatória.

Como hoje não é obrigatório divulgar os ratings preliminares, o investidor nem desconfia que a empresa teve uma nota ruim.

Para impedir os efeitos prejudiciais dessa prática, a partir de 1º de

janeiro passa a valer uma instrução da CVM (Comissão de Valores

Mobiliários) que torna obrigatório divulgar os ratings preliminares nos

sites das agências.

"Essa instrução da CVM deve mitigar esse shopping de ratings", diz Rafael Guedes, diretor-executivo da Fitch Ratings no Brasil.

"No Brasil, cada agência tem seus critérios de avaliação e há grandes

discrepâncias", diz Sergio Garibian, diretor de ratings da Standard

& Poor's na América Latina.

Em fevereiro de 2006, o banco Cruzeiro do Sul encerrou seu contrato com a

Fitch, que lhe dava nota BB+(bra), "elevado risco de inadimplência". No

mesmo ano, assinou contrato com a Moody's, que lhe deu Baa1 para

depósitos de longo prazo e meses depois elevou a A3 (ambos grau de

investimento, considerados seguros).

Por causa dessas contradições, o deputado federal Eduardo da Fonte

(PP-PE) apresentou um projeto de lei prevendo que as agências respondam

por "prejuízos causados por conduta dolosa (com intenção) ou culposa nas

classificações de risco".

"Não é normal que algumas agências classifiquem um banco como tendo

baixo risco e ele quebre alguns dias depois", diz Fonte. "Ou a agência

foi cooptada pelo banco ou não tem condições de classificar ninguém."

Segundo Erivelto Rodrigues, presidente da Austin Rating, o "shopping de

rating" está restrito a operações estruturadas como FIDC (Fundos de

Investimento em Direitos Creditórios). "Não acho que isso ocorre com

empresas e bancos", disse.

Para Paulo Rabelo de Castro, presidente da SR Rating, que não

classificava nenhum desses bancos, "é importante uma regulamentação

rígida, no momento em que o governo quer estimular o mercado de

debêntures".

Maior fundo de pensão do país, a Previ só aceita ratings de três

agências: S&P, Moody's e Fitch. Já a Funcef, da Caixa, compra

títulos de dívida privada que sejam avaliados por pelo menos uma agência

de rating, não importando qual.

A Funcef tinha papéis do PanAmericano e Cruzeiro do Sul. No caso do

Cruzeiro, recebeu todo o investimento porque tinha garantia especial

(DPGE).

+ Livraria

|

||||